El desplegament de punts de recàrrega (PDR) de vehicles elèctrics (VE) està creixent tant als àmbits urbans com a les carreteres de Catalunya. Aquest fenomen forma part de la transició cap a un model de mobilitat més sostenible, essencial per reduir la contribució del transport al canvi climàtic. En aquest context, és important que aquest sector es desenvolupi de manera procompetitiva, ja que la competència és necessària perquè els mercats tendeixin a uns preus competitius, millori la qualitat del servei i s’impulsi la innovació. Precisament per contribuir a fomentar la competència en aquesta activitat, l’Autoritat Catalana de la Competència (ACCO) ha publicat recentment un estudi (ACCO, 2023).

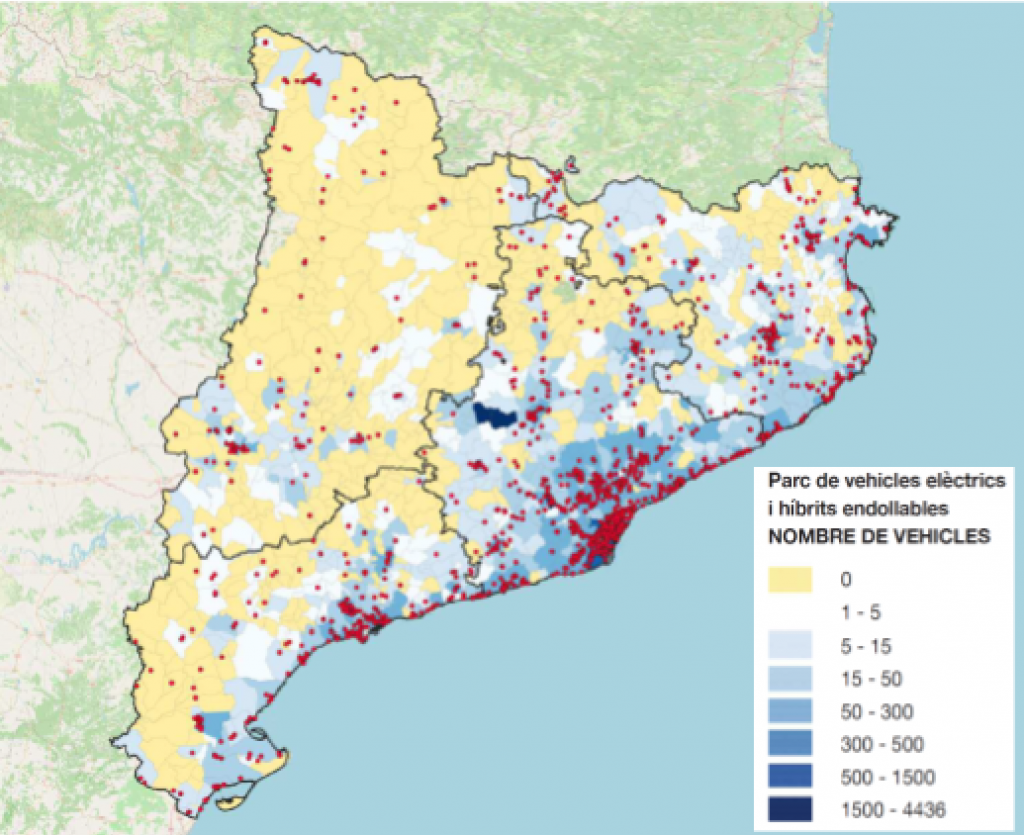

PDR d’accés públic a Catalunya i VE registrats

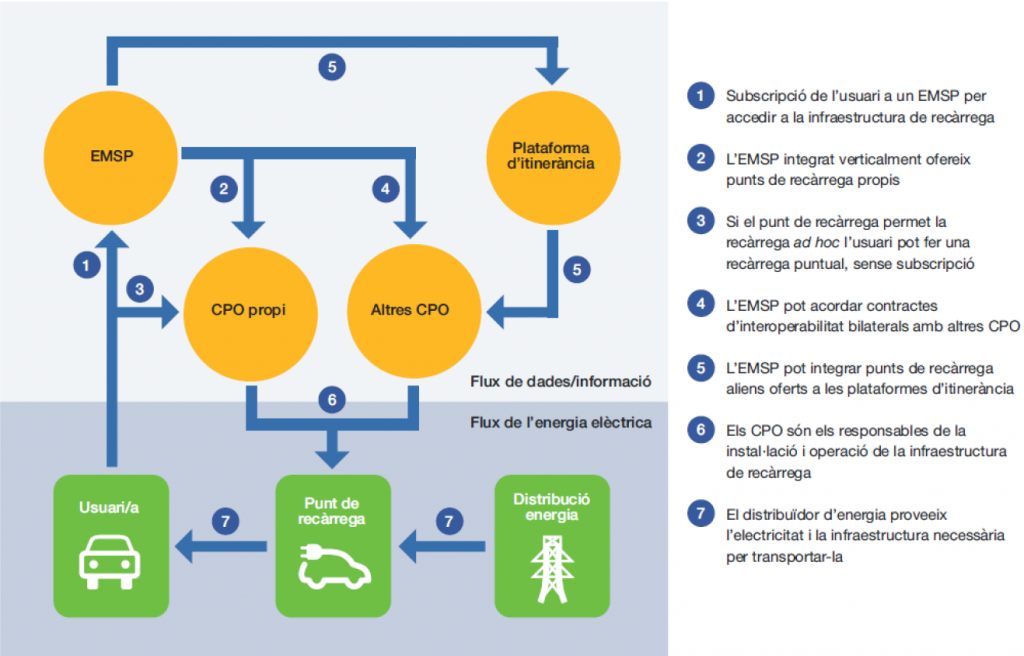

En la prestació del servei de recàrrega es poden destacar dos actors essencials: els operadors de punts de recàrrega (CPO), que s’encarreguen de la instal·lació, operació i manteniment dels PDR, i n’ostenten els drets d’explotació, i els proveïdors de serveis de mobilitat elèctrica (EMSP), que són les plataformes amb què els usuaris contracten els serveis relacionats amb la recàrrega i ofereixen funcionalitats com ara facilitar la localització i proveir informació sobre els punts disponibles, realitzar una reserva i fer el pagament pel servei. Els CPO i els EMSP compleixen rols diferents però complementaris, i sovint es troben integrats verticalment.

Cadena de valor de l’activitat de recàrrega

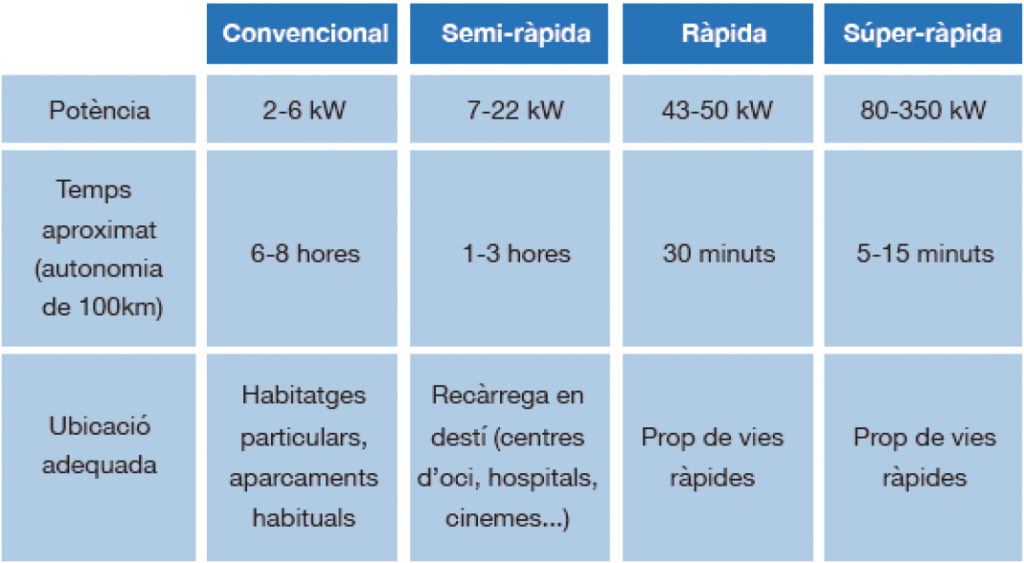

En l’activitat d’instal·lació, operació i manteniment de PDR trobem diferents mercats, ja que existeixen PDR convencionals, semi-ràpids, ràpids i superràpids. L’ús que es fa de cada tipus de PDR és diferent i, generalment, no són substituïbles entre ells.

Tipologia de punts de recàrrega

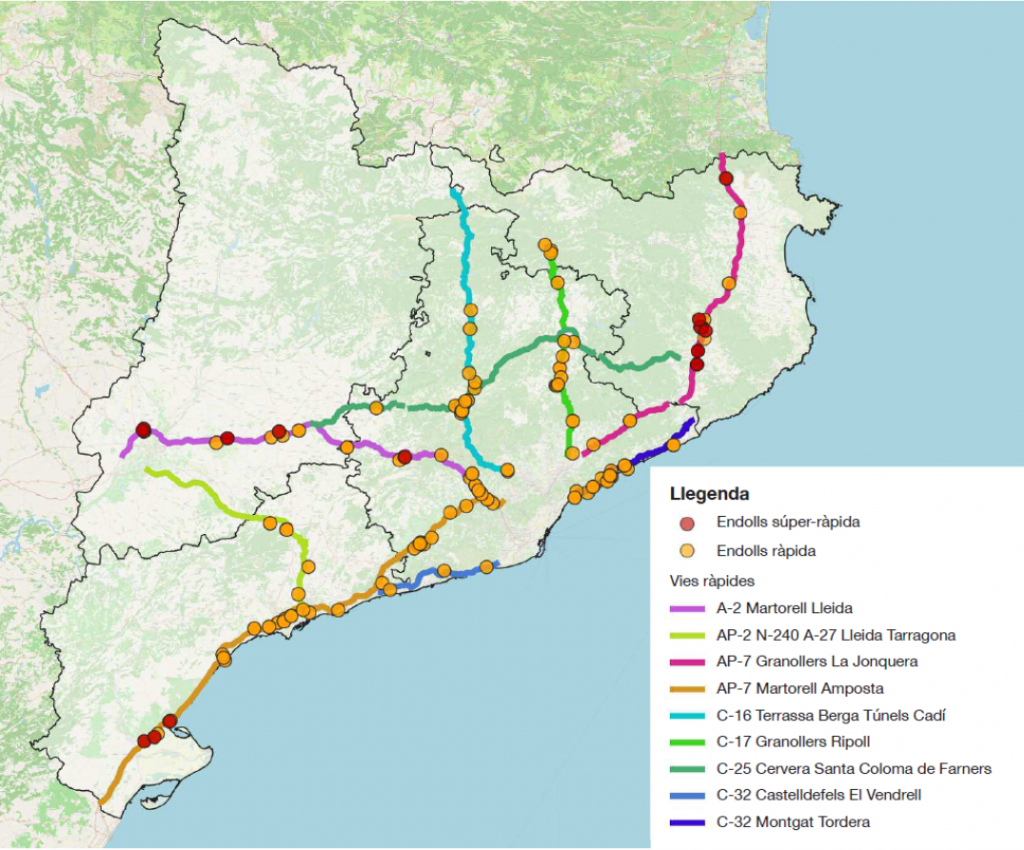

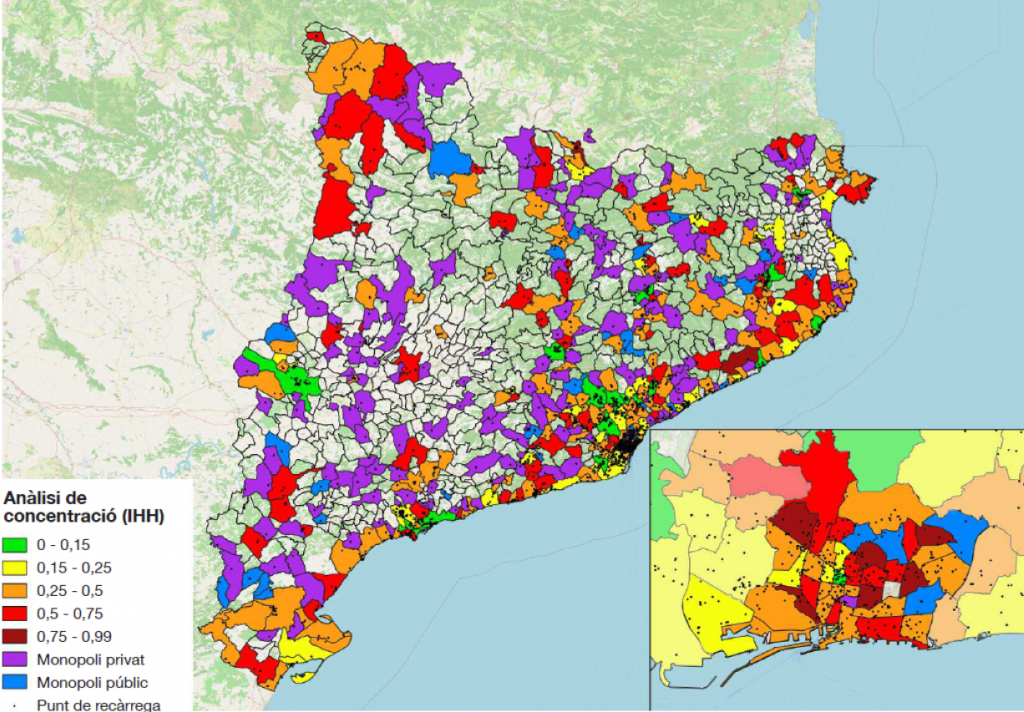

Els PDR també tenen un component local perquè, a partir de certa distància, els costos de desplaçament per als usuaris superen els beneficis d’accedir a un PDR competidor. Per aquesta raó, a l’anàlisi de l’estructura de mercat s’empren isòcrones que permeten identificar els PDR que exerceixen pressions competitives entre ells. En el cas de la recàrrega ràpida i superràpida es tenen en compte els PDR situats a una distància de 50 km (a la mateixa via ràpida o a una distància no superior a 1,5 km d’aquesta) d’un conjunt de trajectes a les principals vies ràpides de Catalunya (se n’exclou l’àrea més propera a la ciutat de Barcelona). Quan l’anàlisi es produeix fora de les vies ràpides, es tenen en compte els PDR situats a una isòcrona de sis minuts de desplaçament en cotxe.

Punts de recàrrega a les vies ràpides (abril de 2023)

L’anàlisi de la recàrrega ràpida indica que dels 247 PDR situats a les vies ràpides, 79 tenen una quota de mercat d’entre el 40 % i el 70 % i, per tant, la capacitat d’elecció dels usuaris en aquestes zones és limitada. Pel que fa als PDR situats fora de les vies ràpides, 325 dels 686 PDR existents tenen una quota de mercat superior al 70 %, i 235 són monopolis. En el cas de la recàrrega convencional i semi-ràpida, l’anàlisi sempre es realitza fora de les vies ràpides i les quotes de mercat es calculen com la proporció d’endolls del municipi operats per cada CPO. En aquest cas, s’observa que hi ha un gran nombre de municipis en què només opera un CPO i molts altres on el grau de concentració és elevat.

Concentració de la recàrrega convencional i semi-ràpida (abril de 2023)

Aquesta anàlisi permet constatar que existeixen alguns operadors amb poder de mercat en part de la seva infraestructura de PDR, ja que fan front a poca o cap pressió competitiva. Això no obstant, en un mercat en desenvolupament, amb una demanda encara baixa, pot ser normal l’existència d’una concentració elevada, fins i tot de monopolis. Un punt de recàrrega ràpida es pot considerar un monopoli perquè encara no s’ha desplegat un nombre suficient de PDR i els existents es troben dispersos per maximitzar la cobertura, o pot haver-hi només un operador en un municipi perquè és l’únic que s’ha decidit a invertir-hi. D’acord amb la DG COMP (2023), molt sovint aquesta concentració elevada en mercats naixents o en desenvolupament es va reduint a mesura que el mercat evoluciona, es produeixen noves entrades i es dilueixen els «avantatges del primer entrant». Ara bé, mentre duri la concentració, aquesta pot atorgar poder de mercat i es poden donar conductes unilaterals explotadores o excloents. A més, el poder de mercat es pot consolidar si existeixen barreres d’entrada o si les empreses establertes tenen conductes que cerquin de perpetuar o millorar la seva posició al mercat. Pel que fa a l’activitat d’EMSP no sembla que hi hagi un grau de concentració que pugui suposar un risc per a la competència. Hi ha un elevat nombre d’EMSP amb cobertures de PDR considerables. Així mateix, hi ha nou EMSP integrats verticalment d’una mida considerable, set dels quals ofereixen PDR aliens a més dels propis. Els tres primers EMSP integrats verticalment també ofereixen una cobertura de PDR elevada, si bé no tenen acords d’interoperabilitat entre ells.

A més, les subscripcions a EMSP no són excloents i pot ser que un usuari tingui diverses subscripcions alhora, atès que algunes només requereixen el registre a la plataforma, sense costos associats. Quant a la competència potencial, l’entrada al mercat d’operadors que presten serveis de geomobilitat sembla relativament fàcil. Les aplicacions de navegació utilitzades pels conductors, a més de localitzar els PDR, poden ampliar les seves funcions per permetre l’accés al PDR i el pagament del servei. Això no obstant, l’experiència en altres sectors diu que sol haver-hi una tendència cap a un nombre reduït de plataformes digitals que agreguen l’oferta, o una plataforma dominant.

Així doncs, els principals riscos per a la competència són possibles conductes anticompetitives, especialment per part dels CPO integrats amb poder de mercat, com ara la negativa de subministrament, endarreriments injustificats, compressió de marges o preus abusius. També poden suposar riscos l’existència de barreres d’entrada de caràcter administratiu i l’actuació de l’Administració pública, i el baix grau de transparència de les tarifes, que dificulta l’elecció en funció del cost. A més, la integració entre els operadors del servei de recàrrega i les empreses presents en mercats connexos pot donar lloc a riscos, especialment pel que fa a les empreses del sector elèctric i la possibilitat de dur a terme conductes d’autopreferència o d’empaquetament de serveis. L’estudi de l’ACCO ofereix recomanacions per reduir aquests riscos i fomentar la competència.

La imatge de capçalera pertany a Ivan Radic i està subjecta a una llicència Creative Commons.

{kind=link}