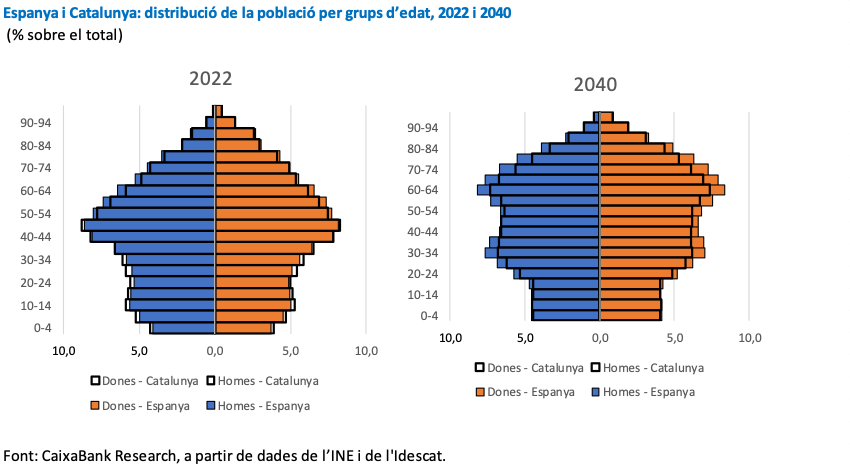

A Espanya la generació del baby-boom va néixer entre els anys 1958 i 1975, el període que es correspon amb el boom de la taxa de natalitat; als EUA el baby-boom va ser anterior, entre 1946 i 1964. La trajectòria professional d’aquesta generació va començar en els primers anys de democràcia i s’ha desenvolupat en un període de modernització i de fort creixement de l’economia espanyola, tot i que també amb greus crisis econòmiques (1993, 2009). A Catalunya, dos milions de persones són baby-boomers, i representen una quarta part de la població (25,3 % del total), una mica per sota de la mitjana d’Espanya (26,2 % del total). Entre el 2023 i el 2040 els baby-boomers superaran l’edat de 65 anys i s’aniran jubilant, com mostren les piràmides de població projectades per l’INE i l’Idescat (gràfic 1).

Gràfic 1

Com es troben els baby-boomers a Espanya, tant des del punt de vista financer com des del punt de vista emocional i de salut? Com podrien canviar les seves decisions d’estalvi i consum després de jubilar-se? I quins reptes suposarà tal jubilació per al sistema de pensions i per al creixement econòmic? (per a més detalls vegeu el nostre article a la Revista Econòmica de Catalunya i el dossier contingut en aquest informe de CaixaBank Research). Es tracta de qüestions d’una importància econòmica cabdal; no en va, la jubilació d’aquest grup demogràfic en les properes dues dècades suposarà tant a Catalunya com a Espanya importants desafiaments per a la sostenibilitat del sistema públic de pensions, un dels pilars fonamentals de l’estat del benestar, i per al creixement de l’economia.

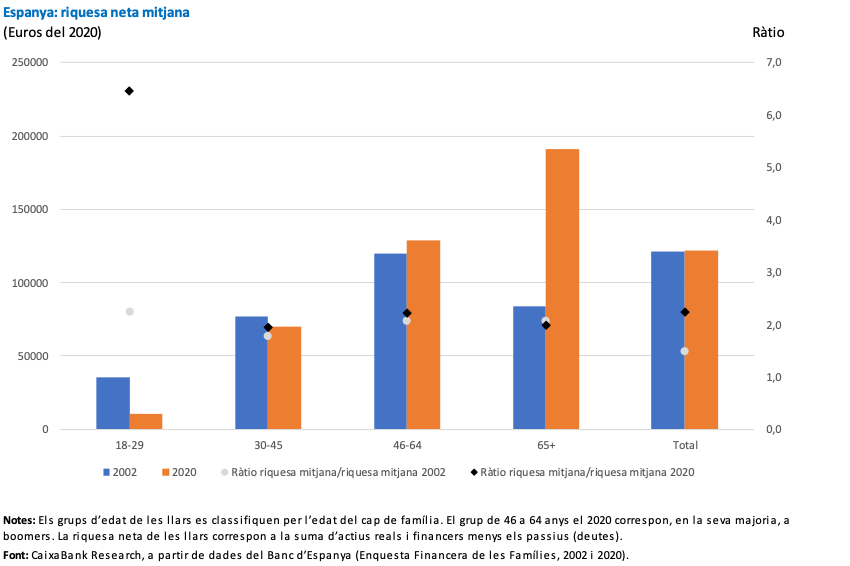

L’evidència empírica apunta que els boomers s’enfronten a la jubilació amb una bona situació financera de partida. Les llars amb un cap de família de 46 a 64 anys, que corresponen en gran part a les formades per baby-boomers, disposava el 2020 d’una riquesa neta mitjana de 129.000 euros, per damunt dels 119.500 euros en termes reals que tenia la generació de 46 a 64 anys el 2002 (gràfic 2). Aquesta generació de baby-boomers concentra la seva riquesa en l’habitatge en propietat. El 2020, el 77 % de les llars amb un cap de família de 46 a 64 anys eren propietàries del seu habitatge principal, que tenia un valor mitjà de 130.000 euros. A més a més, la meitat disposava també d’altres propietats immobiliàries. Gairebé quatre de cada deu comptava amb un pla de pensions i fins al 8 % tenia, a més a més, un fons d’inversió. En agregat, els actius reals representaven el 80 % de la seva riquesa bruta total, mentre que els financers corresponien al 20 % restant.

Gràfic 2

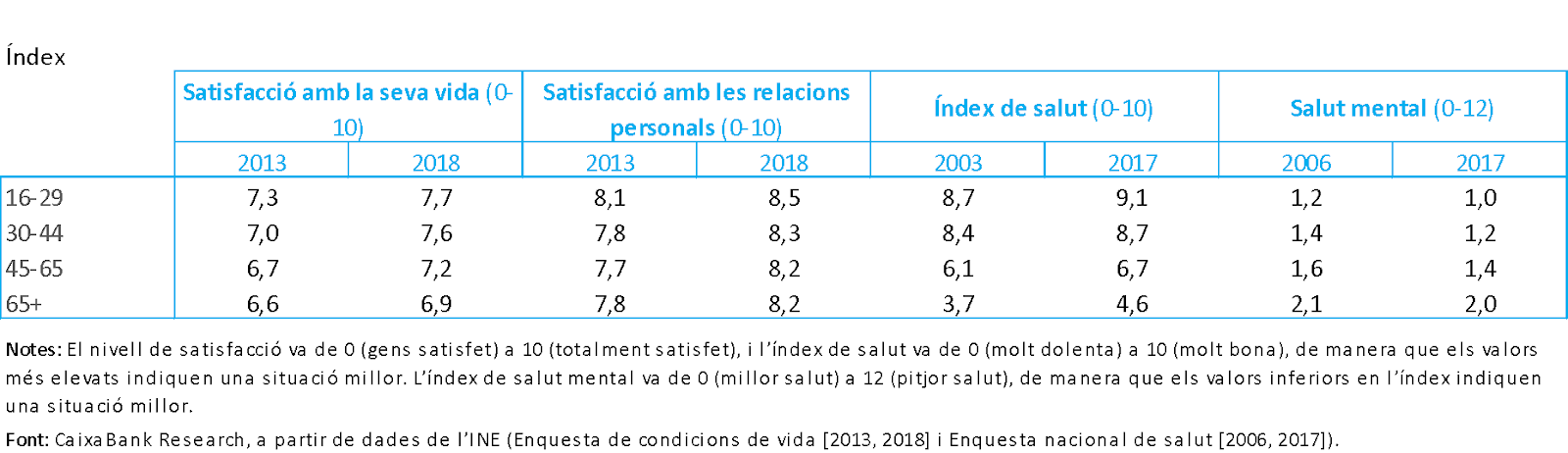

Però els diners no ho són tot a la vida. I sembla que la generació del baby-boom s’acosta a la jubilació amb un nivell elevat de satisfacció amb la seva vida i amb les seves relacions personals, que qualifica de notable a notable alt (taula 1). A més a més, el seu nivell de salut general i de salut mental és millor que el de generacions anteriors quan tenien la seva mateixa edat. De fet, sembla que els nivells de felicitat i de vitalitat dels espanyols continuen sent considerablement bons a mesura que es fan grans.

Taula 1

El comportament que tindrà la generació boomer un cop jubilada en relació amb els patrons de consum serà determinant per a la nostra economia. I és que la jubilació d’un col·lectiu tan nodrit tindrà un impacte sobre el consum agregat de l’economia que no podem menystenir. Analitzant el comportament de les generacions que s’han jubilat recentment, obtingut a partir de dades internes de clients de CaixaBank degudament anonimitzades, tenim pistes de què passarà a mesura que els baby-boomers surtin del mercat laboral. La utilització d’aquestes dades permet conèixer amb precisió els ingressos, el consum i l’estalvi dels individus. A més permet identificar el moment de la jubilació a partir de la percepció d’una pensió en el compte bancari. Ens centrem en una mostra de clients que tenien entre 60 i 68 anys, que treballaven per compte d’altri i que es van jubilar entre el juny del 2014 i el febrer del 2018. A nivell agregat, continuem observant una reducció del consum en termes reals en els anys posteriors a la jubilació. En concret, després d’un any d’haver-se jubilat, el consum es redueix, de mitjana, l’1,2 % en relació amb l’any anterior a la jubilació i aquesta tendència es manté en els anys següents fins arribar a una caiguda del 6,4 % al cinquè any.

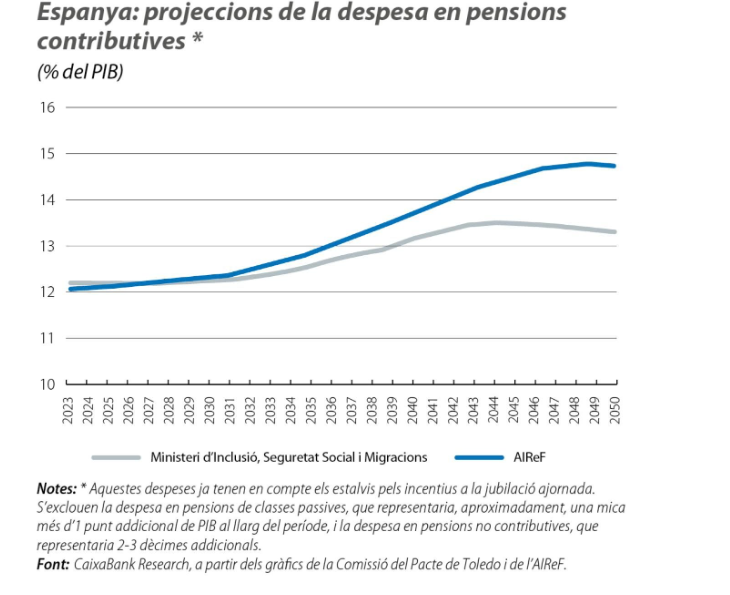

Malgrat la posició confortable de què gaudeixen els baby-boomers des d’un punt de vista financer, la majoria es preocupa per si tindrà prou diners un cop jubilats. I no és una pregunta banal en un entorn en què el sistema públic afrontarà el major repte des de la seva creació. Les reformes del sistema de pensions d’Espanya de 2021-2023 posen l’accent en les polítiques per augmentar els ingressos per cotitzacions socials en 1 punt de PIB els propers 25 anys, i també en els incentius per demorar la jubilació. Que aquesta reforma sigui suficient dependrà de l’escenari econòmic que es materialitzi a mitjà termini, sobre el qual és complicat fer previsions acurades (gràfic 3). Lògicament, transformacions estructurals de l’economia encaminades a millorar la productivitat seran fonamentals per tenir el vent a favor. I també que l’estalvi privat tingui un paper complementari rellevant a la pensió pública, per la qual cosa és important dissenyar programes que superin els nostres biaixos cognitius i ens ajudin a estalviar (per exemple, és fonamental un bon disseny dels plans d’estalvi d’empresa que en permetin la generalització).

Gràfic 3

En conclusió, la generació més àmplia de la societat espanyola arriba a la jubilació en una bona situació financera i emocional, millor que altres generacions amb la seva mateixa edat en el passat i a punt de començar un nou període per gaudir de la vida com a pensionista. Tot i això, el seu nivell de consum després de la jubilació es reduirà, encara que de manera limitada, i els seus estalvis seran claus per determinar el nivell d’ajust en el consum. Així, el sistema públic de pensions afronta amb la jubilació dels baby-boomers el repte més gran des de la seva creació, per la qual cosa l’AIReF revisarà l’impacte de les reformes de 2021-2023 cada tres anys a partir del 2025 i s’hauran d’introduir obligatòriament noves mesures (per defecte, increments addicionals de les cotitzacions socials) si la despesa total en pensions públiques supera el nivell desitjable per assegurar la sostenibilitat del sistema.